特斯拉2022年第三季度财报发布,各工厂单季产能再创新高助推可持续能源产业蓬勃发展

10/20

09:15

2022年第三季度在收入、营业利润和自由现金流方面再次创下强劲记录。在过去的12个月中,自由现金流超过89亿美元。第三季度营业利润率高达17.2%。

我们在今年的重大不利因素下实现了行业领先的营业利润率。原材料成本通胀率,以及柏林超级工厂、得克萨斯州超级工厂、4680电池生产爬坡带来的效率降低,都影响了我们的利润率。另外,与我们市场所有其他主要货币相比,美元在持续增值。

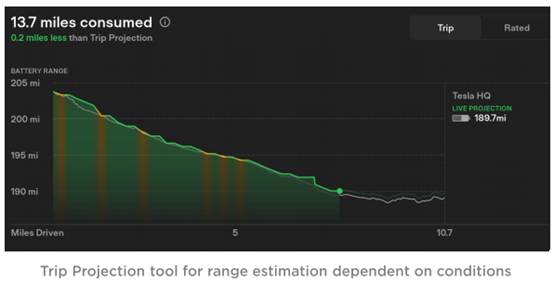

此外,如第21页所示,我们在每季度最后几周的大批量交付,导致运输成本及物流不稳定性增加。因此,我们开始向更平稳的交付节奏过渡,基于此在季度末会有大量车辆仍在运输过程中。我们预期季度内更平顺的出厂物流,将能够降低每辆车的运输成本。

我们仍然专注于通过提升弗里蒙特和上海的周产量,以及柏林和得克萨斯的产能爬坡,尽快提高汽车产量。尽管情况有所改善,但物流波动和供应链瓶颈仍然是迫在眉睫的挑战。我们仍然认为,电池供应链受限将是电动汽车市场中长期增长的主要限制因素。尽管面临这些挑战,我们仍然希望在保持强劲运营利润率的同时,完成每辆车的交付。

财务总结

收入

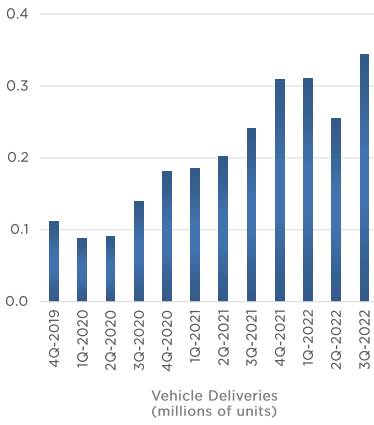

第三季度总收入同比增长56%,达到215亿美元。收入同比增长受以下因素影响:

+汽车交付量的增加

+车辆平均销售价格同比上涨;受到第二季度上海生产受限的影响,车辆平均销售价格环比下降

+其他业务增长

-外汇汇率带来的负面影响

盈利

第三季度营业利润同比增长至37亿美元,营业利润率为17.2%。营业利润同比增长主要受以下因素影响:

+平均销售价格的上涨

+汽车交付量的增加

+其他业务利润增长

--原材料、大宗商品、物流、质保及加急成本的增加

-外汇汇率变动导致的2.5亿美元负向影响

-得州超级工厂和柏林超级工厂的产能爬坡,以及4680电池的生产成本增加(利润率影响较大、利润影响较小)

现金

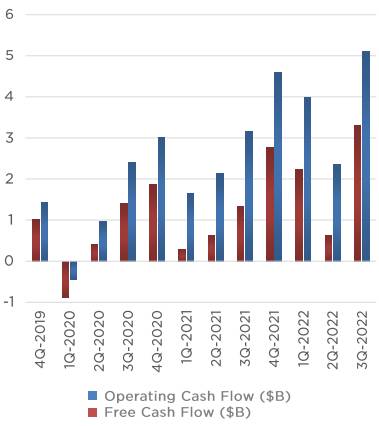

季度末现金、现金等价物和短期有价证券在第三季度环比增长了22亿美元,达到211亿美元,该增长主要得益于33亿美元的自由现金流,部分被9亿美元的债务偿付抵消。

运营摘要(未审计)

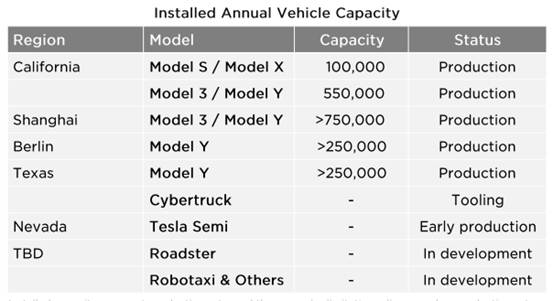

汽车产能

第三季度,我们每个工厂的产量都创下了历史新高。虽然本季度零部件供应问题较少,但交付高峰期的车辆运输能力变得越来越具有挑战性。我们正逐步转向针对不同区域市场更加均衡的生产和交付结构。

美国:加利福尼亚州和内华达州

我们继续落实解决方案以进一步提高弗里蒙特工厂的产量。得克萨斯州Model Y的生产速度在本季度实现了逐月持续增长。第三季度,4680电芯的生产总量(送去化成的电芯)环比提升了3倍。特斯拉电动卡车Semi首期交付计划于2022年12月开启。

中国:上海

在经历了第二季度的生产速度降低后,上海超级工厂第三季度的生产速度超过了之前的季度记录。上海超级工厂仍然是特斯拉的主要出口中心,向北美以外的大多数市场供应汽车。

欧洲:柏林-勃兰登堡

得益于第三季度末生产效率的强劲提升,德国团队单周生产了超过2000辆搭载2170电池的Model Y。工厂的产能爬坡进展符合预期。

核心技术

自动辅助驾驶&完全自动驾驶能力(FSD)

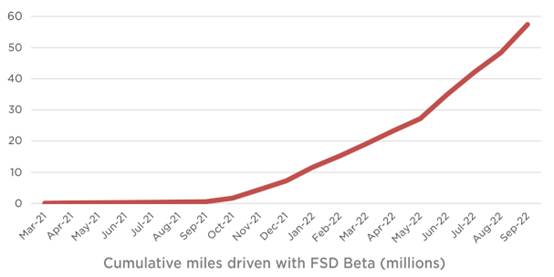

九月底,我们举办了第二届AI Day活动,活动中我们展示了完全自动驾驶(FSD)技术、Dojo超级计算机和特斯拉Optimus机器人的最新进展。AI Day再次带来了人工智能相关职位的应聘申请激增。截至第三季度末,大约160,000名北美特斯拉车主已经可以使用FSD测试版软件。

车辆软件

特斯拉云配置文件(Tesla Profiles)将自动同步座椅、后视镜和方向盘位置,以及车内温度控制、导航和媒体播放偏好设置,车主已能够享受使用同一账户在不同车辆之间的无缝转换。我们还发布了详尽的新版能量消耗视图,为更高效的能量利用提供个性化建议。

电池、动力总成及生产制造

在得克萨斯超级工厂,我们自今年年初开始生产特斯拉Model Y,采用了车身前、后部一体压铸成型以及结构电池包的结构。除了特斯拉在弗里蒙特和上海的工厂外,此前任何行业都从未量产过如此大尺寸的铸件。生产如此大尺寸的铸件(由此减少170多个独立组件)所面临的部分挑战,来自于需要在十分之一的眨眼时间内,通过单一入口将铝注入模具,而不凝固或变形。今年年底前,我们计划在柏林-勃兰登堡超级工厂也启用结构电池包和前车身一体压铸结构。

其他亮点

能源存储

第三季度能源存储装机量同比增长62%,达到2.1GWh(吉瓦时),这是迄今为止我们所达到的最高水平。尽管半导体行业的挑战对我们能源存储业务的影响仍然大于汽车业务,但我们依然实现了这一增长水平。消费者对储能产品的需求仍然超出我们的供应能力。在加利福尼亚州莱斯罗普市,我们规划产能为40GWh(吉瓦时)Megapack的工厂正在爬升产能,以满足日益增长的市场需求。

太阳能

第三季度太阳能装机量同比增长13%,达到94兆瓦,这也是近年来最强劲的季度业绩之一。虽然商业项目的装机量可能存在波动,同比稍有降低,但第三季度住宅项目实现同比增长。太阳能安装团队也在不断提升安装效率,实现更高的装机量和更可观的经济效益。

服务及其他

服务和其他业务收入创历史新高。超级充电收入与去年相比增长了3倍多,我们也正在努力进一步加快部署。受二手车和配件销售的影响,服务及其他业务毛利也在第三季度创历史新高。我们将继续让更多超级充电站的费用从固定价格变为波动价格,从而更好地管理我们超充站点的车辆流量。

展望

产量

我们计划尽快提高产能。在未来几年,预计汽车交付量将实现50%的年均增长。增长速度取决于我们的设备产能、工厂正常运行时间、运营效率以及供应链的能力和稳定性。

现金流

我们有足够的流动资金支持产品规划、长期产能扩张计划以及其他支出。

盈利

我们将持续创新以降低制造和运营成本,随着时间推移,我们希望伴随硬件相关利润的增长,软件相关利润将实现加速增长。

产品

奥斯汀和柏林的工厂生产爬坡速度,将受到许多新产品和新制造技术在新产地的成功导入、持续存在的供应链挑战等多方面影响。工厂产能爬坡需要一定时间积累,得克萨斯和柏林两座工厂亦是如此。我们也在Cybertruck的工业化生产方面取得了进展,目前计划在Model Y车型爬坡之后于得克萨斯工厂启动生产。特斯拉电动卡车Semi的初期交付计划将于2022年12月启动。

弗里蒙特工厂——Model S&X总装生产线

柏林超级工厂——外景

柏林超级工厂——Model Y总装生产线

上海超级工厂——外景

得克萨斯州超级工厂——车身(焊接)生产线

得克萨斯州超级工厂——外景

追踪季度关键指标–按季度

(未经审计)

汽车交付量(单位:百万辆)

运营现金流(单位:十亿美元)

自由现金流(单位:十亿美元)

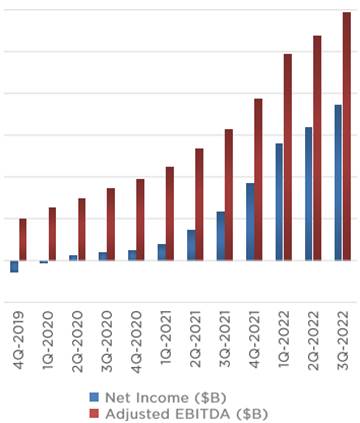

净利润(单位:十亿美元)

调整后息税折旧摊销前利润(单位:十亿美元)

追踪季度关键指标–最近12个月(未经审计)

汽车交付量(单位:百万辆)

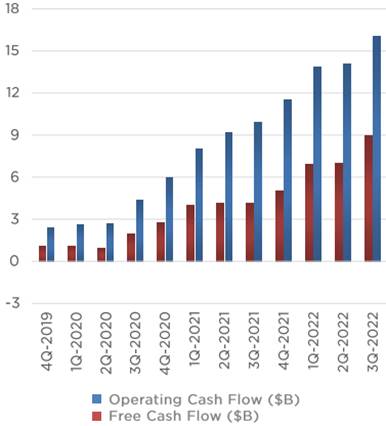

运营现金流(单位:十亿美元)

自由现金流(单位:十亿美元)

净利润(单位:十亿美元)

调整后息税折旧摊销前利润(单位:十亿美元)

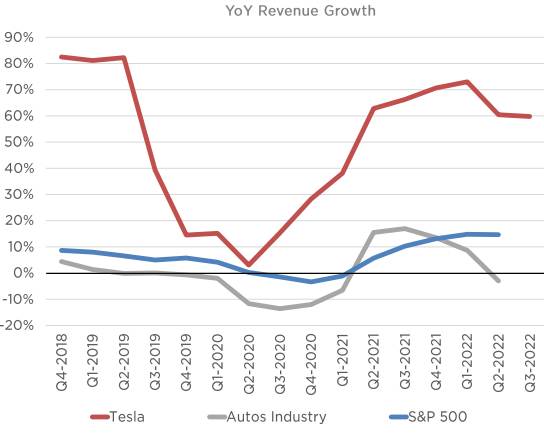

同比收入增长

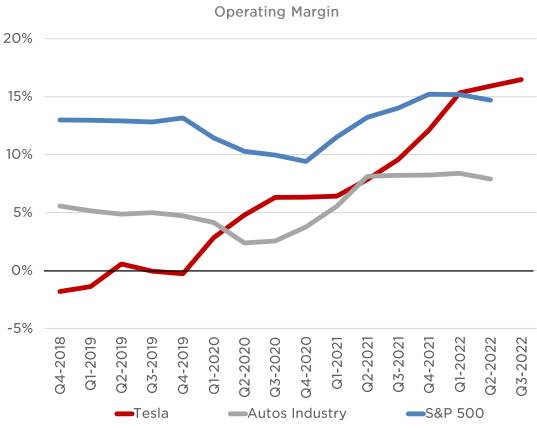

营业利润率

后端装载车辆交付与平稳交付:对运输中车辆的影响

左图:周交付模式假设;右图:最终运输车辆数量

聆听非遗传承人的故事

聆听非遗传承人的故事